С 1 января 2024 закончился мораторий на применение статьи 212 Налогового кодекса РФ. Это означает, что с доходов, полученных в виде материальной выгоды от экономии на процентах по кредитам, ипотеке, вновь будет взиматься НДФЛ. То есть, если заемщик по льготной ипотеке, взял или платит кредит после 1 января 2024 года, придется учитывать необходимость уплаты НДФЛ с материальной выгоды по процентам.

В контексте ипотеки материальная выгода возникает, когда процентная ставка по ипотеке ниже 2/3 от ставки рефинансирования Центрального банка РФ – это 10,67 процента.

Исключения:

- Материальная выгода не облагается НДФЛ, если в договоре займа указано, что деньги предоставлены для покупки или строительства жилья, и заемщик представил уведомление или справку из ИФНС с указанием кредитного договора, подтверждающие его право на имущественный вычет (2 млн.) по этому жилью.

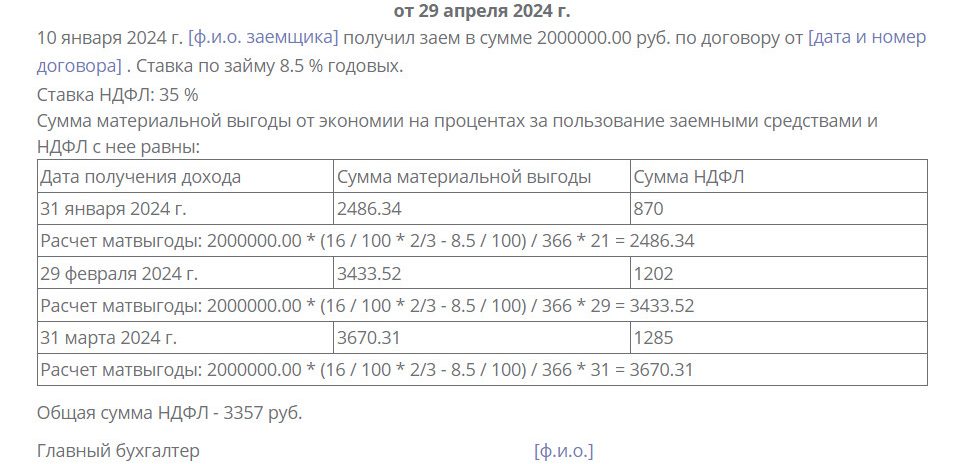

Материальная выгода считается полученной на последнее число каждого месяца в течение срока действия кредитного договора. То есть считается ежемесячно.

Ставка НДФЛ:

- 35% для резидентов РФ.

- 30% для нерезидентов РФ.

Если продления моратория не будет, то 25 февраля 2025, в Заимодавец (Кредитор – Банк), сообщит в ИФНС и заемщику о том, что НДФЛ по экономии на процентах не был удержан.